"אז ריבית בנק ישראל נשארה אותו דבר, אבל בנק לאומי הוריד את הפריים. מה זה אומר? ולמה ההחזר החודשי שלי עדיין בשמיים?" – זו השאלה המדויקת שחוזרת על עצמה בשיחות רבות שאני מנהלת לאחרונה. אתם רואים את הכותרות, שומעים על "מבצעים" ו"הטבות", אבל בשורה התחתונה, התשלום החודשי שיוצא מהחשבון נשאר גבוה ומכביד. הבלבול הזה מובן לחלוטין. נוצר פער עצום בין הציפייה הציבורית להקלה משמעותית לבין המציאות הפיננסית העיקשת.

במאמר הזה נפרק את המיתוס הגדול ביותר שמנהל את שוק המשכנתאות כיום: האמונה שעליכם להמתין פסיבית להחלטת הנגיד כדי לשפר את תנאי המשכנתא שלכם. נגלה יחד שהכוח האמיתי נמצא בידיים שלכם, ונלמד איך להשתמש בו כדי להשיג הוזלה מיידית, גם כשהכלכלה כולה נראית במצב של קיפאון.

- למה ריבית בנק ישראל קפואה, אבל הבנק שלכם יכול (וצריך) לזוז?

- האשליה הגדולה: האם "מבצעי הריבית" באמת חוסכים לכם כסף?

- הטעות הנפוצה ביותר של ממחזרים: המתנה פסיבית שעולה עשרות אלפי שקלים

- המדריך המעשי: כך תנהלו "מכרז ריביות" ותאלצו את הבנק להתחרות עליכם

- מעבר לריבית: על מה עוד אפשר וצריך להתמקח מול הבנק?

למה ריבית בנק ישראל קפואה, אבל הבנק שלכם יכול (וצריך) לזוז?

נתחיל מהבסיס: ריבית בנק ישראל והריבית שאתם משלמים על המשכנתא הם שני דברים שונים. ריבית בנק ישראל (שעומדת על 4.5% נכון לכתיבת שורות אלו, נובמבר 2025) היא כלי מאקרו-כלכלי שנועד להילחם באינפלציה ולשמור על יציבות המשק. הוועדה המוניטרית בוחנת את מצב הכלכלה, את המלחמה ואת המגמות בעולם, ומקבלת החלטה שמשפיעה על כלל השוק.

לעומת זאת, הריבית שאתם משלמים מורכבת משני חלקים עיקריים:

- ריבית הבסיס (העוגן): כמו ריבית הפריים (שהיא ריבית בנק ישראל + 1.5%) או עוגנים אחרים.

- המרווח שהבנק מוסיף (או מפחית): זהו הרווח של הבנק, והוא נקבע באופן אישי לכל לקוח על בסיס פרופיל הסיכון שלו, יכולת המיקוח והתחרות בשוק.

המהלך של בנק לאומי, שהציע ריבית פריים מופחתת של 5.75% (במקום 6%) ללקוחות מסוימים, לא שינה את ריבית בנק ישראל. הוא שינה את המרווח שהבנק גובה. זו ההוכחה החותכת לכך שהבנקים יכולים לשנות את המחיר שהם גובים מכם, גם כשהריבית הרשמית קפואה. המרווח הזה הוא שדה המשחק שלכם, ושם בדיוק מתנהל המשא ומתן האמיתי.

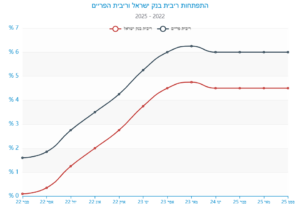

הגרף ממחיש בבירור את הזינוק החד בריבית בנק ישראל מאפריל 2022, שהקפיץ את ריבית הפריים מ-1.6% ל-6.25% בשיא, ואת ההתייצבות הנוכחית. הקיפאון הזה גורם לרבים לחשוב שאין מה לעשות, אך האמת היא שהתחרות בין הבנקים על המרווחים מעולם לא הייתה עזה יותר.

האשליה הגדולה: האם "מבצעי הריבית" באמת חוסכים לכם כסף?

בשנה האחרונה, בהנחיית בנק ישראל, הבנקים יצאו בשלל "הטבות" לציבור: ריבית על יתרת העו"ש, מענקים חד-פעמיים לבעלי משכנתאות, והנחות בעמלות. הצעדים האלה מבורכים, אך חשוב להבין את מקומם הנכון. ברוב המקרים, מדובר בהטבות מוגבלות עם "אותיות קטנות" רבות, שנועדו בעיקר לשפר את תדמית הבנק ולהרגיע את הלחץ הציבורי.

כפי שניתן לראות, ההטבות מגוונות אך לרוב מוגבלות בסכום או בתנאים. בנק מזרחי-טפחות, למשל, מציע מענק של 500 ש";ח, אך רק למי שרכש דירה בשווי נמוך מ-2.5 מיליון ש"ח עם מימון גבוה. בנק לאומי מציע ריבית על העו"ש, אך רק עד יתרה של 10,000 ש"ח. אלו סכומים זניחים ביחס לעלות הכוללת של המשכנתא.

כפי ששרה כהן ממשכנתאות SMART מדגישה תמיד בפני לקוחותיה: "מענק חד-פעמי של 500 ש";ח הוא נחמד, אבל הוא לא ישנה את העתיד הפיננסי שלכם. לעומת זאת, הורדת הריבית הקבועה שלכם ב-0.2% בלבד יכולה לחסוך לכם עשרות אלפי שקלים לאורך חיי המשכנתא".

ההטבות הללו הן כמו פלסטר על פצע עמוק. הן מקלות נקודתית אך לא פותרות את בעיית הליבה: ריבית גבוהה ששוחקת את ההכנסה הפנויה שלכם מדי חודש. אל תתנו למבצעים האלה להסיח את דעתכם מהפרס האמיתי – ניהול משא ומתן אקטיבי להורדת ריבית המשכנתא עצמה. למידע נוסף על זכויותיכם כלקוחות, ניתן לעיין בחוק הגנת הצרכן באתר "כל זכות".

הטעות הנפוצה ביותר של ממחזרים: המתנה פסיבית שעולה עשרות אלפי שקלים

הטעות הגדולה ביותר של בעלי משכנתאות כיום היא לחכות. לחכות להודעה הדרמטית של בנק ישראל, לחכות שהבנק "יציע" להם תנאים טובים יותר, לחכות שהמצב הכלכלי ישתפר. המתנה פסיבית היא האסטרטגיה הגרועה ביותר בסביבת הריבית הנוכחית, והיא עולה לכם כסף מדי יום.

מדוע? כי הבנקים נמצאים בתחרות עזה על כל לקוח איכותי. היקף המשכנתאות החדשות ירד, והבנקים "רעבים" לעסקים. לקוח קיים עם היסטוריית תשלומים טובה ששוקל למחזר את המשכנתא שלו בבנק אחר הוא נכס אסטרטגי. הבנק הנוכחי שלכם יעשה מאמץ לשמר אתכם, והבנקים המתחרים ישמחו להציע תנאים אטרקטיביים כדי "לגנוב" אתכם.

התחרות הזו היא חלון ההזדמנויות שלכם. בנק הפועלים, למשל, הגדיל את נתח השוק שלו באגרסיביות באמצעות תמחור תחרותי. המשמעות היא שהם, ובנקים אחרים, מוכנים להרוויח פחות על כל לקוח כדי להגדיל את בסיס הלקוחות שלהם. ההמתנה להחלטת הריבית מתעלמת מהדינמיקה הזו. גם אם בנק ישראל יוריד את הריבית ברבע אחוז, הבנק שלכם לא יעביר לכם את ההנחה הזו באופן אוטומטי על כל רכיבי המשכנתא. ההוזלה תחול רק על מסלול הפריים. את השיפור בריביות הקבועות והמשתנות תצטרכו להשיג בעצמכם. כל חודש שאתם ממתינים, אתם משלמים ריבית גבוהה יותר שיכלתם כבר להוזיל.

המדריך המעשי: כך תנהלו "מכרז ריביות" ותאלצו את הבנק להתחרות עליכם

במקום לחכות, הגיע הזמן לפעול. "שיטת המכרז" היא הדרך היעילה ביותר להוזיל את המשכנתא. היא מבוססת על עיקרון פשוט: גורמים לבנקים להתחרות על הכסף שלכם. התהליך דורש הכנה וסבלנות, אך התוצאה שווה את המאמץ.

שלב 1: הכנה ואיסוף מסמכים

לפני שאתם פונים לבנק הראשון, הכינו תיקייה מסודרת עם כל המסמכים הנדרשים: תעודות זהות, 3 תלושי שכר אחרונים, 3 דפי עו"ש אחרונים ודוח יתרות עדכני של המשכנתא הקיימת. הגעה מסודרת משדרת רצינות ומקצועיות.

שלב 2: פנייה ל-3-4 בנקים במקביל

אל תסתפקו בבנק שלכם. פנו לפחות לשלושה בנקים נוספים (למשל, מזרחי-טפחות, הפועלים, לאומי ודיסקונט/הבינלאומי) ובקשו "אישור עקרוני למחזור משכנתא". חשוב לבקש הצעה על תמהיל זהה בכל הבנקים כדי שתוכלו להשוות "תפוחים לתפוחים". תוכלו להיעזר בכלי השוואת הריביות של בנק ישראל כדי לקבל מושג על הריביות הממוצעות בשוק.

שלב 3: סבבי המשא ומתן ("שופינג")

לאחר שקיבלתם את ההצעות הראשוניות, מתחיל המשחק האמיתי. קחו את ההצעה הטובה ביותר וחזרו איתה לבנקים האחרים (כולל הבנק הנוכחי שלכם). אמרו בצורה ישירה ומכבדת: "קיבלתי מבנק X הצעה טובה יותר על מסלול הקל"צ. האם אתם יכולים לשפר את הצעתכם?". תתפלאו לגלות כיצד הצעות שהוצגו כ"סופיות" הופכות לגמישות כשיש תחרות על השולחן.

חיסכון של 0.3% בריבית על משכנתא ממוצעת של מיליון שקלים יכול להצטבר לחיסכון של מעל 70,000 ש"ח לאורך חיי ההלוואה. זהו סכום ששווה להילחם עליו.

שלב 4: בחירת ההצעה המנצחת

לאחר סבב או שניים של משא ומתן, בחרו את ההצעה המשתלמת ביותר. חשוב לבחון לא רק את הריבית, אלא את החבילה כולה. לפעמים, הצעה עם ריבית מעט גבוהה יותר אך עם תנאים נלווים טובים יותר (שנדון בהם מיד) יכולה להיות עדיפה. אם התהליך נראה לכם מורכב, תוכלו להיעזר ביועץ משכנתאות מומחה שינהל עבורכם את התהליך ויחסוך לכם זמן וכסף.

מעבר לריבית: על מה עוד אפשר וצריך להתמקח מול הבנק?

המשא ומתן על המשכנתא לא מסתיים בריביות. ישנם רכיבים נוספים בעסקה שיכולים לחסוך לכם אלפי שקלים, והם מהווים קלפי מיקוח מצוינים.

- עמלת פתיחת תיק: עמלה זו יכולה להגיע לאלפי שקלים. עבור לקוחות איכותיים הממחזרים משכנתא, ניתן וצריך לדרוש הנחה משמעותית או ביטול מלא שלה.

- תנאי חשבון העו"ש: אתם מביאים לבנק עסקה רווחית לשנים רבות. זו הזדמנות מצוינת לדרוש בתמורה פטור מעמלות עו"ש עיקריות למספר שנים, תנאים מועדפים על הלוואות אחרות או מסגרת אשראי טובה יותר.

- עמלות פירעון מוקדם: ודאו שאתם מבינים את "קנסות היציאה" הפוטנציאליים במסלולים הקבועים. נסו לנהל משא ומתן על נקודות יציאה ללא קנס או על הפחתת העמלות. גמישות זו קריטית אם תרצו למחזר שוב את המשכנתא בעתיד. שרה כהן ממשכנתאות SMART מסבירה ש"תכנון נכון של נקודות יציאה הוא אחד המפתחות החשובים ביותר לבניית תמהיל חכם וגמיש".

- עלויות נלוות: שאלו על עלויות נוספות כמו דמי רישום הערת אזהרה, שמאות (במידת הצורך) וביטוחים. לעיתים ניתן לקבל הנחות גם ברכיבים אלו.

הבנת המרכיבים הללו והכללתם במשא ומתן הכולל תבטיח שתמקסמו את החיסכון ותקבלו את העסקה הטובה ביותר עבורכם. למידע נוסף על בניית תמהיל נכון, תוכלו לקרוא את המדריך המלא שלנו.

הגיע הזמן לקחת שליטה

המסר המרכזי ברור: אל תחכו לבנק ישראל. שוק המשכנתאות של 2025 הוא שוק של קונים, והכוח נמצא בידיים שלכם. התחרות בין הבנקים עזה, והם מוכנים להילחם על לקוחות טובים. באמצעות הכנה נכונה, יצירת תחרות וניהול משא ומתן אסרטיבי, תוכלו להשיג הוזלה משמעותית בהחזר החודשי שלכם – כאן ועכשיו.

לקיחת משכנתא היא החלטה כלכלית כבדה, אך הבנה נכונה של כללי המשחק הופכת אתכם לשחקנים פעילים ולא לצופים מהצד. אם אתם רוצים לוודא שהמשכנתא שלכם מותאמת אישית ליכולות ולמטרות שלכם לשנים הבאות, ולמקסם את החיסכון הפוטנציאלי, שרה כהן ממשכנתאות SMART כאן כדי לבנות עבורכם תוכנית מדויקת ומנצחת. תוכלו להתחיל בבדיקה ראשונית בעזרת מחשבון המשכנתא שלנו.

שאלות ותשובות נפוצות

שאלה 1: האם כדאי למחזר משכנתא גם אם יש עמלת פירעון מוקדם (קנס יציאה)?

תשובה: בהחלט כן, במקרים רבים. החישוב הנכון הוא לבדוק אם החיסכון בריבית לאורך חיי המשכנתא החדשה גבוה מעלות הקנס. לעיתים, גם לאחר תשלום קנס של אלפי שקלים, החיסכון הכולל יכול להגיע לעשרות אלפי שקלים. חשוב לבצע סימולציה מדויקת לפני קבלת ההחלטה.

שאלה 2: הבנק שלי הציע לי "הקפאת משכנתא". האם זה פתרון טוב?

תשובה: הקפאת משכנתא (דחיית תשלומים) היא פתרון זמני למצוקה תזרימית, אך היא אינה פתרון לריבית גבוהה. בתקופת ההקפאה, הריבית ממשיכה להצטבר על הקרן, ובסופו של דבר אתם תשלמו יותר. אם אתם יכולים לעמוד בהחזר החודשי, עדיף להתמקד במחזור המשכנתא להורדת הריבית במקום לדחות את התשלומים.

שאלה 3: כמה זמן לוקח תהליך מחזור משכנתא?

תשובה: תהליך מחזור משכנתא מלא, מרגע הגשת הבקשות ועד לקבלת הכסף, נמשך בדרך כלל בין חודש לחודשיים. משך הזמן תלוי ביעילות הבנקים, בשלמות המסמכים שתגישו ובמורכבות התיק שלכם. רפורמה חדשה של בנק ישראל צפויה לקצר את התהליך הבירוקרטי בין הבנקים.

שאלה 4: האם אני חייב להעביר את חשבון העו"ש שלי לבנק שאליו אני ממחזר את המשכנתא?

תשובה: לא, אין חובה כזו. ניתן לנהל את המשכנתא בבנק אחד ואת חשבון העו"ש בבנק אחר. עם זאת, בנקים רבים מציעים תנאים טובים יותר (ריביות נמוכות יותר או הטבות בחשבון) ללקוחות שמעבירים אליהם גם את המשכורת ופעילות העו"ש, ולכן כדאי לבדוק את כדאיות החבילה הכוללת.

שאלה 5: מה ההבדל בין מחזור "פנימי" (באותו בנק) למחזור "חיצוני" (בבנק אחר)?

תשובה: מחזור פנימי הוא לרוב תהליך פשוט ומהיר יותר מבחינה בירוקרטית. עם זאת, התחרות האמיתית וההצעות הטובות ביותר מגיעות כמעט תמיד מבנקים מתחרים. לכן, גם אם אתם מעדיפים להישאר בבנק שלכם, חובה לקבל הצעות מבנקים אחרים כדי להשתמש בהן כקלף מיקוח מול הבנק הקיים ולהשיג תנאים של מחזור חיצוני.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}