בשבועות האחרונים, כל מי שחולם על דירה ראשונה בישראל מרגיש כאילו הוא צופה במשחק טניס מבלבל. מצד אחד, כותרות מבשרות על מגבלות חדשות שבנק ישראל מתכנן, במטרה לרסן את המינוף שלוקחים על עצמם משקי הבית. מצד שני, באותה נשימה, מדברים על הקלות והטבות חדשות לזוכים בתוכניות "דירה בהנחה". התוצאה? בלבול, חרדה, וחוסר ודאות מוחלט.

האם ההון העצמי שחסכתי עדיין מספיק? האם הבנק יאשר לי את המשכנתא שרציתי? ומה יקרה אם אחת ההבטחות תתממש והשנייה לא? שמי שרה כהן, מייסדת משכנתאות SMART, ובשנים האחרונות ליוויתי מאות רוכשי דירה ראשונה בדיוק בצמתים האלה. המטרה שלי במאמר הזה היא אחת: לעשות לכם סדר. נפרק את השינויים, נבין את המשמעות המעשית שלהם, ונגבש תוכנית פעולה ברורה שתחזיר לכם את תחושת השליטה.

- המקל של בנק ישראל: מהי מגבלת ה-40% החדשה ואיך היא משפיעה עליכם?

- הגזר של המדינה: מהי ההקלה החדשה לזוכי "דירה בהנחה" ומי ייהנה ממנה?

- קרב הרגולטורים: איך הסתירה בין המהלכים יוצרת "תקופת המתנה" מסוכנת?

- הטעות הקריטית שרוכשים עושים עכשיו (ואיך תימנעו ממנה)

- אז מה עושים בפועל? מפת הדרכים שלכם לרכישת דירה ב-2025

המקל של בנק ישראל: מהי מגבלת ה-40% החדשה ואיך היא משפיעה עליכם?

מקור: נתוני התאחדות יועצי המשכנתאות, כפי שפורסמו בגלובס וכלכליסט, אוקטובר 2025

השינוי המרכזי שבנק ישראל מקדם נוגע להלוואות "לכל מטרה" הנלקחות בשעבוד דירת מגורים. הלוואות אלו, למרות ריבית גבוהה יותר ממשכנתא רגילה, הפכו פופולריות כדי לסייע לילדים עם הון עצמי או לסגור הלוואות יקרות אחרות. הסיבה למהלך של בנק ישראל ברורה: שיעור הפיגורים בהלוואות אלו כפול מזה של משכנתאות רגילות (1.2% לעומת 0.6%), מה שמדליק נורת אזהרה אצל הרגולטור.

השינוי המהותי: עד היום, אם הייתה לכם משכנתא עם החזר של 8,000 ש"ח על הכנסה פנויה של 20,000 ש"ח (כלומר, יחס החזר של 40%), הבנק עדיין יכול היה לבחון מתן הלוואה נוספת על בסיס ה-12,000 ש"ח הנותרים. על פי טיוטת התקנות החדשה, זה נגמר. כלל ההחזרים על הלוואות דיור (משכנתא רגילה + הלוואה לכל מטרה בשעבוד אותו נכס) לא יוכלו לעבור יחד 40% מההכנסה הפנויה.

המשמעות המעשית היא שהיכולת של בעלי נכסים למנף את הדירה הקיימת שלהם כדי לעזור לילדים ברכישת דירה ראשונה – מצטמצמת דרמטית. אם אתם בונים על עזרה כזו מההורים, חובה לבדוק אם הם עדיין יוכלו לקחת את ההלוואה שתכננתם, שכן המגבלה החדשה סוכמת את כל ההתחייבויות תחת אותה תקרה.

טיפ משרה כהן: אל תראו בזה רק מגבלה. זהו איתות חשוב מבנק ישראל להיזהר ממינוף יתר. הלוואה "לכל מטרה" היא עדיין הלוואה יקרה יחסית, והמגבלה החדשה עשויה להגן עליכם ועל משפחתכם מלהיכנס למחנק פיננסי. למידע נוסף על בניית תקציב נכון, תוכלו לקרוא את המדריך המלא שלנו לתכנון פיננסי.

הגזר של המדינה: מהי ההקלה החדשה לזוכי "דירה בהנחה" ומי ייהנה ממנה?

במקביל להחמרה, אותה טיוטת תקנות כוללת "גזר" משמעותי עבור זוכי תוכניות הדיור המוזלות של המדינה ("דירה בהנחה", "מחיר למשתכן" וכו'). אחת ההטבות הגדולות ביותר בתוכניות אלו היא שהבנק מחשב את אחוז המימון (LTV) לפי שווי השוק של הדירה (הערכת שמאי) ולא לפי המחיר המוזל ששילמתם בפועל. זה מאפשר לקבל משכנתא גבוהה יותר ולהזדקק להון עצמי נמוך משמעותית.

השינוי המהותי: עד כה, הטבה זו הוגבלה לדירות ששווי השוק שלהן (לפי הערכת שמאי) לא עלה על 1.8 מיליון ש"ח. הטיוטה החדשה מציעה להעלות את התקרה הזו ל-2.1 מיליון ש"ח. מהלך זה, לדברי נופר יעקב, יו"ר התאחדות יועצי המשכנתאות, "מחזיר את ההטבה להתאמה למחירי השוק האמיתיים ולמציאות בשטח".

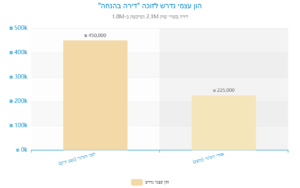

המשמעות המעשית היא בשורה אדירה לזוכים באזורים בהם מחירי השוק גבוהים יותר. בואו נראה דוגמה מספרית:

הדמיה המבוססת על טיוטת התקנות החדשה של בנק ישראל, אוקטובר 2025

בדוגמה של דירה ששוויה בשוק 2.1 מיליון ש"ח ונרכשת ב-1.8 מיליון ש"ח:

- לפני השינוי: מכיוון ששווי השוק (2.1 מיליון) גבוה מהתקרה (1.8 מיליון), הבנק היה מחשב 75% מימון ממחיר הרכישה (1.8 מיליון). הייתם צריכים הון עצמי של 450,000 ש"ח (25%).

- אחרי השינוי (אם יאושר): הבנק יחשב 75% מימון משווי השוק (2.1 מיליון), כלומר משכנתא של עד 1,575,000 ש"ח. מכיוון שמחיר הרכישה הוא 1.8 מיליון, תצטרכו הון עצמי של 225,000 ש"ח בלבד! זהו חיסכון של 225,000 ש"ח בהון העצמי הנדרש.

חשוב לזכור: התקנות עדיין דורשות הון עצמי מינימלי של 100,000 ש"ח, כך שלא ניתן לממן 100% מהעסקה. לפרטים נוספים על תוכניות הדיור הממשלתיות, ניתן לעיין באתר משרד הבינוי והשיכון.

קרב הרגולטורים: איך הסתירה בין המהלכים יוצרת "תקופת המתנה" מסוכנת?

הבעיה הגדולה ביותר כרגע היא לא המקל או הגזר, אלא חוסר הוודאות. שני השינויים הללו פורסמו כ"טיוטה להערות הציבור". המשמעות היא שהם עדיין לא בתוקף, ואין תאריך יעד ברור לכניסתם לתוקף. כאן בדיוק טמונה הסכנה הגדולה ביותר עבור רוכשי דירה ראשונה.

הפער בין ההכרזה על כוונות לבין היישום בפועל יוצר "תקופת ביניים" מסוכנת. רוכשים רבים שומעים על ההקלות העתידיות ועלולים לקבל החלטות פיננסיות הרות גורל על בסיסן. למשל, זוכה "דירה בהנחה" עלול לחתום על חוזה רכישה מול קבלן, מתוך הנחה שיצטרך לגייס הון עצמי נמוך יותר, רק כדי לגלות שההקלה עדיין לא נכנסה לתוקף במועד שבו הוא צריך להעביר את התשלום.

ב-משכנתאות SMART אנו רואים את הלחץ הזה בשטח מדי יום. לקוחות מתקשרים ושואלים: "האם כדאי לחכות עם לקיחת המשכנתא?", "האם אני יכול להתחייב לקבלן על סמך ההקלה?". התשובה המקצועית והאחראית חייבת להיות זהירה. התנהלות פיננסית נכונה מתבססת על הרגולציה הקיימת היום, לא על הבטחות עתידיות. כל החלטה אחרת היא הימור שעלול לעלות לכם ביוקר, הן בקנסות מול הקבלן והן בצורך לגייס הון עצמי נוסף בלחץ של זמן.

הטעות הקריטית שרוכשים עושים עכשיו (ואיך תימנעו ממנה)

הטעות הנפוצה והמסוכנת ביותר כרגע היא לבנות תוכנית מימון על סמך הקלות שטרם אושרו. רוכש שחותם על חוזה ומתחייב ללוח תשלומים מול קבלן, מתוך אמונה שההקלה בתקרת השווי תאפשר לו להסתפק בהון עצמי נמוך, מכניס את עצמו לסיכון אדיר.

מה יקרה אם אישור התקנות יתעכב? מה אם הנוסח הסופי יהיה שונה מהטיוטה? במצב כזה, הרוכש ימצא את עצמו חייב להעביר לקבלן סכום כסף שאין לו. הוא ייאלץ לחפש בלחץ פתרונות מימון יקרים (הלוואות חוץ-בנקאיות), לשבור חסכונות שלא תכנן, או במקרה הגרוע – להפר את החוזה ולשלם קנסות כבדים.

הגישה הנכונה – תכנון לפי "התרחיש הגרוע":

- בחנו את יכולתכם לפי הכללים של היום: חשבו את ההון העצמי הנדרש ואת יכולת ההחזר שלכם על בסיס הרגולציה הנוכחית, כאילו ההקלות לא קיימות. זהו קו הבסיס הבטוח שלכם.

- התייחסו להקלה כבונוס, לא כבסיס: אם וכאשר ההקלה תיכנס לתוקף לפני שתצטרכו את הכסף, מצוין. תוכלו להשתמש בהון העצמי "העודף" כדי להקטין את המשכנתא, לשפץ את הדירה, או להשאיר כרית ביטחון.

- אל תתחייבו למה שאין לכם: לעולם אל תחתמו על חוזה אם אין לכם מסלול ברור וודאי לגיוס מלוא ההון העצמי הנדרש לפי הכללים הנוכחיים.

כפי ששרה כהן תמיד מדגישה בפני לקוחותיה: "בשוק הנדל"ן, ודאות שווה כסף. עדיף לתכנן לפי המצב הקיים ולהיות מופתעים לטובה, מאשר לתכנן לפי הבטחות ולהיקלע למשבר תזרימי". לבדיקת יכולת ההחזר שלכם לפי הכללים העדכניים, השתמשו במחשבון המשכנתא שלנו.

אז מה עושים בפועל? מפת הדרכים שלכם לרכישת דירה ב-2025

הבנו את המורכבות, זיהינו את המוקשים, ועכשיו הגיע הזמן לתוכנית פעולה מעשית. אם אתם רוכשי דירה ראשונה בתקופה זו, אלו הצעדים שאתם צריכים לנקוט:

- מיפוי פיננסי מדויק (לפי הכללים של היום): שבו עם עצמכם וחשבו בכנות: מהו ההון העצמי הנזיל והזמין שיש לכם כרגע? מהי ההכנסה הפנויה החודשית שלכם? על בסיס נתונים אלו, חשבו מהו מחיר הדירה המקסימלי שאתם יכולים לרכוש לפי כללי ה-75% LTV וכלל החזר של עד 35% מההכנסה.

- קבלת אישור עקרוני מעודכן: פנו ל-3-4 בנקים ובקשו אישור עקרוני למשכנתא. מסמך זה ייתן לכם תמונה אמיתית לגבי הסכום שהבנק מוכן להעניק לכם היום. זהו מבחן המציאות הטוב ביותר.

- בדיקה ספציפית לזכאי "דירה בהנחה": אם זכיתם בהגרלה, בררו מול הבנק למשכנתאות מהי מדיניותו הנוכחית לגבי חישוב המימון לפרויקט הספציפי שלכם. אל תסתפקו בתשובות כלליות. בקשו לדעת מהי תקרת השווי שהם מיישמים כרגע.

- ניהול משא ומתן גמיש מול הקבלן: אם אתם חותמים על חוזה, נסו לבנות לוח תשלומים גמיש ככל האפשר, שייתן לכם מרווח נשימה במקרה של עיכובים באישור התקנות.

המסע לרכישת דירה תמיד היה מורכב, והתקופה הנוכחית מוסיפה לו שכבה של אי-ודאות. אך עם תכנון נכון, הבנה של הסיכונים וקבלת החלטות על בסיס עובדות ולא על בסיס תקוות, אפשר לעבור אותו בהצלחה. אם אתם מרגישים שהתהליך גדול עליכם ורוצים לוודא שאתם מקבלים את ההחלטה הנכונה ביותר עבורכם, המבוססת על כל השינויים הרגולטוריים הכי חדשים, שרה כהן וצוות משכנתאות SMART כאן כדי לבנות עבורכם ניתוח מימון עדכני ומותאם אישית, עוד לפני שאתם חותמים על החוזה. למידע נוסף על תהליך הליווי שלנו, לחצו כאן.

שאלות ותשובות נפוצות

שאלה 1: האם המגבלה החדשה של בנק ישראל על 40% החזר חלה גם עליי כרוכש דירה ראשונה?

תשובה: המגבלה משפיעה בעיקר על מי שכבר יש לו נכס ורוצה לקחת הלוואה נוספת כנגדו. עם זאת, היא משפיעה עליך בעקיפין אם תכננת שהוריך יסייעו לך עם ההון העצמי באמצעות הלוואה כזו. כעת, יכולתם לעשות זאת מוגבלת יותר, וחובה לבדוק זאת מולם.

שאלה 2: זכיתי בדירה במחיר למשתכן ששווה 2 מיליון ש"ח. האם כדאי לי לחכות עם המשכנתא עד שההקלה החדשה תאושר?

תשובה: המתנה היא הימור. ההמלצה המקצועית היא לתכנן את המימון לפי הכללים הקיימים (תקרת שווי של 1.8 מיליון ש"ח). אם תחתום על חוזה מול הקבלן, וודא שיש לך יכולת לגייס את ההון העצמי הנדרש לפי הכללים של היום. אם ההקלה תאושר לפני מועד התשלום, הרווחת.

שאלה 3: מה ההבדל בין "הלוואה לכל מטרה" למשכנתא רגילה?

תשובה: "הלוואה לכל מטרה" ניתנת כנגד שיעבוד של נכס קיים, אך הכסף לא מיועד לרכישת דיור (למשל, סגירת חובות, רכישת רכב, עזרה לילדים). הריבית עליה גבוהה יותר ממשכנתא רגילה אך נמוכה מהלוואה צרכנית ללא ביטחונות. משכנתא רגילה מיועדת אך ורק לרכישה, בנייה או שיפוץ של דירת מגורים.

שאלה 4: האם בנק ישראל צפוי להוריד את הריבית בקרוב, ואיך זה קשור לשינויים האלה?

תשובה: קיימת ציפייה בשוק להורדת ריבית במהלך 2025-2026, אך אין ודאות. סביבת הריבית הגבוהה היא אחת הסיבות שבנק ישראל מהדק את הרגולציה – הוא חושש שלווים שלקחו הלוואות גדולות יתקשו לעמוד בהחזרים. המגבלות החדשות הן כלי נוסף של הבנק לניהול הסיכונים בשוק.

שאלה 5: אם אני לא זוכה "מחיר למשתכן", האם השינויים האלה בכלל רלוונטיים עבורי?

תשובה: כן. המגבלה על הלוואות "לכל מטרה" עשויה להשפיע על יכולת המשפחה המורחבת לסייע לך. בנוסף, המהלכים הכפולים האלה הם סימן ברור למגמות בשוק: הרגולטור מודאג מיציבות הלווים, והממשלה מנסה להמשיך ולסייע נקודתית. הבנת המגמות האלו חיונית לכל רוכש כדי לקבל החלטות מושכלות. מידע נוסף על המצב בשוק ניתן למצוא בדוחות בנק ישראל.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}