כמה הון עצמי צריך למשכנתא לדירה ראשונה?

רכישת דירה ראשונה היא צעד מרגש אך גם מורכב מבחינה פיננסית. אחת השאלות המרכזיות בתהליך זה היא: כמה הון עצמי נדרש לקבלת משכנתא לדירה ראשונה? במאמר זה נסביר מהו הון עצמי, למה הוא נדרש, כיצד הוא משפיע על תנאי המשכנתא, ונציג דרכים להשלמתו.

מהו הון עצמי ולמה הוא נדרש?

הון עצמי הוא הסכום הראשוני שהרוכש משלם מכיסו עבור הנכס, מבלי להיעזר במימון הבנקאי (המשכנתא). זהו מרכיב מרכזי בתהליך רכישת דירה, והוא חלק מהדרישות של בנק ישראל והבנקים המלווים.

למה הון עצמי נדרש?

הדרישה להון עצמי נועדה להבטיח שהרוכשים משתתפים באופן פעיל במימון הדירה, דבר שמקטין את הסיכון של הבנק. בנוסף, הון עצמי משקף את היכולת הכלכלית שלכם להתמודד עם ההוצאות הנלוות של רכישת דירה, כמו:

- מס רכישה.

- שכר טרחת עורך דין ומתווכים.

- הוצאות שיפוצים וריהוט.

הבנקים דורשים הון עצמי גם כדי לוודא שהמחיר ששולם עבור הדירה תואם את ערכה בשוק. מידע נוסף על דרישות אלו זמין באתר בנק ישראל.

דוגמאות לשימוש בהון עצמי:

- דירה ראשונה: נדרש לפחות 25% הון עצמי.

- השקעה בנדל"ן (דירה שנייה): ההון העצמי הנדרש עולה ל-50% משווי הנכס.

- פרויקטים מיוחדים: בתוכניות כמו מחיר למשתכן, ייתכן שהדרישה להון עצמי מופחתת ל-10%.

כמה הון עצמי נדרש לדירה ראשונה?

לפי תקנות בנק ישראל, הון עצמי בגובה של 25% משווי הדירה נדרש לרכישת דירה ראשונה. המשמעות היא שהבנק יכול לממן עד 75% משווי הנכס באמצעות המשכנתא.

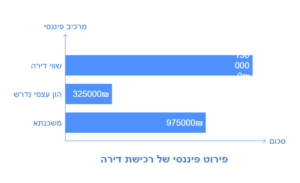

דוגמה מספרית:

נניח שמחיר הדירה שאתם מעוניינים לרכוש הוא 1,300,000 ש"ח:

- הון עצמי נדרש: 325,000 ש"ח (25% ממחיר הדירה).

- מימון משכנתא: 975,000 ש"ח (75% ממחיר הדירה).

משתנים נוספים שיש לקחת בחשבון:

- הוצאות נוספות: ההון העצמי אינו מכסה את כל ההוצאות הנלוות לרכישה, כגון מס רכישה, שכר טרחת עורך דין ושיפוצים.

- שווי הדירה בפועל: אם שווי הדירה שמוערך על ידי השמאי נמוך ממחיר הרכישה, הבנק יתבסס על הערכת השמאי לצורך חישוב ההלוואה.

לפרטים נוספים על אופן חישוב המשכנתא והשפעת שווי הנכס, קראו באתר משכנתא גורו.

כיצד ההון העצמי משפיע על תנאי המשכנתא?

ההון העצמי משפיע באופן ישיר על תנאי המשכנתא, כולל הריביות, המסלולים וגובה המימון המאושר על ידי הבנק.

השפעות עיקריות:

- רמת מימון נמוכה:

ככל שההון העצמי גבוה יותר, רמת המימון נמוכה יותר (אחוז המשכנתא מתוך שווי הדירה). רמת מימון נמוכה נתפסת כפחות מסוכנת עבור הבנק. - ריביות אטרקטיביות יותר:

הבנקים מציעים תנאים משופרים כאשר רמת המימון נמוכה. לדוגמה, הלוואה ברמת מימון של 45%-60% תזכה לריביות נמוכות יותר לעומת הלוואה ברמת מימון של 70%-75%. - בחירת מסלולים:

הון עצמי גבוה יותר מאפשר גמישות רבה יותר בבחירת מסלולים יציבים, כמו ריבית קבועה לא צמודה, שמקטינה את הסיכון לתנודות עתידיות.

דוגמה:

משפחה שמביאה 400,000 ש"ח הון עצמי לדירה בשווי 1,200,000 ש"ח תיהנה מתנאים טובים יותר ממשפחה עם 300,000 ש"ח הון עצמי.

למידע נוסף על סוגי מסלולים, קראו בעמוד SMART משכנתאות.

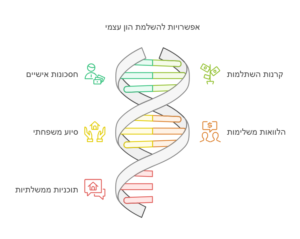

אפשרויות להשלמת הון עצמי

אם אין בידיכם את ההון העצמי הנדרש, ישנן מספר דרכים להשלימו:

- חסכונות אישיים:

שימוש בכספים שנצברו בקרנות השתלמות, תוכניות חיסכון או פיקדונות.

לקריאה נוספת על קרנות השתלמות. - סיוע משפחתי:

מתנות או הלוואות ללא ריבית מהמשפחה הן אופציה נפוצה. - הלוואות משלימות:

הלוואות בתנאים נוחים ממקומות עבודה או גופים חוץ-בנקאיים. - תוכניות ממשלתיות:

פרויקטים כמו מחיר למשתכן מאפשרים דרישות הון עצמי מופחתות. - מכירת נכסים קיימים:

לדוגמה, רכב יקר או קרקע.

למידע נוסף על פתרונות יצירתיים, בקרו בעמוד SMART משכנתאות.

סיכום וטיפים לחיסכון נכון

הון עצמי הוא מרכיב מרכזי בתהליך רכישת דירה. תכנון נכון של החיסכון ותכנון מוקדם יאפשרו לכם להשיג תנאים טובים יותר למשכנתא ולצמצם את ההוצאות הכוללות.

טיפים מעשיים:

- חיסכון עקבי: התחילו לחסוך מוקדם ככל האפשר.

- מעקב תקציבי: צמצמו הוצאות לא נחוצות.

- ייעוץ מקצועי: פנו ל-SMART משכנתאות לקבלת ליווי אישי.

רוצים לקנות דירה ולקבל תנאים משתלמים?

צרו קשר עם SMART משכנתאות:

- טלפון: 058-7113098

- אתר אינטרנט: www.smart20.co.il

שאלות ותשובות (FAQ):

- מהו הון עצמי במשכנתא?

הון עצמי הוא הסכום הראשוני הנדרש מהרוכש לשלם מכיסו (ללא קשר למשכנתא) לרכישת הדירה. - מהו אחוז ההון העצמי הנדרש לדירה ראשונה?

עבור דירה ראשונה, נדרש לפחות 25% מערך הדירה כהון עצמי. - האם ניתן להפחית את דרישת ההון העצמי?

במקרים מסוימים, כמו בתוכנית "מחיר למשתכן", ניתן להפחית את ההון העצמי ל-10%, אך רק בכפוף לעמידה בקריטריונים. - איך משפיע ההון העצמי על הריביות?

ככל שההון העצמי גבוה יותר, רמת המימון נמוכה, והבנק מציע ריביות נמוכות יותר. - מהן הדרכים להשלמת הון עצמי?

שימוש בחסכונות, הלוואות משלימות, סיוע משפחתי, או השתתפות בתוכניות ממשלתיות הן דרכים יעילות להשלמת הפער.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}